|

|

|

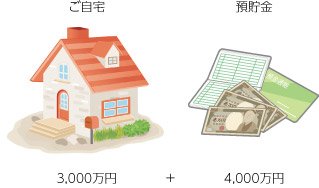

民法の改正により、令和2年4月1日に施行されました配偶者居住権について確認してみましょう。 配偶者居住権 配偶者居住権は、配偶者の生活に配慮するという観点から配偶者の居住の権利を保護するための方策として創設されました。 例えば、相続人が配偶者と子1人で下記のような場合 遺産

配偶者居住権を設定した場合、下記のような権利関係になります。

また、配偶者居住権及び配偶者居住権に基づく敷地利用権を消滅させた場合の課税については、下記のとおりになります。

|

|

|

|

民法の改正により、令和2年4月1日に施行されました配偶者居住権について確認してみましょう。 配偶者居住権 配偶者居住権は、配偶者の生活に配慮するという観点から配偶者の居住の権利を保護するための方策として創設されました。 例えば、相続人が配偶者と子1人で下記のような場合 遺産

配偶者居住権を設定した場合、下記のような権利関係になります。

また、配偶者居住権及び配偶者居住権に基づく敷地利用権を消滅させた場合の課税については、下記のとおりになります。

|