|

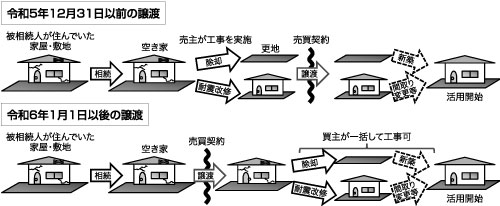

令和5年度の税制改正において、空き家に係る譲渡所得の特別控除の特例について、見直しがされた上で、適用期限が4年延長され、令和9年12月31日までの譲渡が対象になりました。 見直しされた内容については、令和6年1月1日以後に行う被相続人の居住用家屋又は被相続人の居住用家屋の敷地等の譲渡について適用されますので、確認してみたいと思います。 1. 適用要件の見直し 空き家に係る譲渡所得の3,000万円の特別控除について、特例の適用対象となる相続人が相続若しくは遺贈により取得をした被相続人の居住用家屋(相続の時から譲渡の時まで事業の用、貸付けの用又は居住の用に供されていたことがないものに限ります。)の一定の譲渡又は被相続人の居住用家屋とともにする相続若しくは遺贈により取得をした被相続人の居住用家屋の敷地等(相続の時から譲渡の時まで事業の用、貸付けの用又は居住の用に供されていたことがないものに限ります。)の一定の譲渡をした場合において、被相続人の居住用家屋が譲渡の時から譲渡の日の属する年の翌年2月15日までの間に次の(1)又は(2)に該当することとなったときは、適用することができるようになります。

令和5年度国土交通省税制改正事項(住宅局関係抜粋)を加工 2. 特別控除額の見直し 相続又は遺贈による被相続人の居住用家屋及び被相続人の居住用家屋の敷地等の取得をした相続人の数が3人以上である場合における特別控除額は2,000万円になりました。 改正前は、相続人の数にかかわらず、各自が3,000万円の特別控除が認められていましたので、相続人の数が3人の場合には特別控除額の上限が9,000万円(3人×3,000万円)でしたが、今回の改正により、特別控除額の上限が6,000万円(3人×2,000万円)に抑えられます。

|